")

")

pentru transfer pricing în siguranţă

pentru transfer pricing în siguranţă- Detalii

- Înapoi la pagina: TP Ştiri şi Articole

Salutăm mult așteptate lansare de către OECD a ”Liniilor directoare privind implicațiile pandemiei de COVID-19 asupra prețurilor de transfer”. Noul ghid este cu adevărat binevenit, pentru că, deși sunt administrații fiscale naționale au înțeles să-și ajute contribuabilii în procesul de conformare (1), se simțea nevoia unei abordări comune la nivel global, atâta timp cât transfer pricing-ul implică jurisdicții diferite care își dispută împărțirea profitului/impozitelor.

Avantajul acestui document este că fiind agreat de cei 137 membri ai Inclusive Framework (structura lărgită a jurisdicțiilor în și din afara OECD), oferă mai multă predictibilitate grupurilor multinaționale și susținere în disputele cu administrațiile naționale.

Astfel OECD deschide o cale pragmatică de dialog între contribuabil și Fisc pe patru teme sensibile

- Inconsistența datelor de comparabilitate

- Alocarea pierderilor și a costurilor specifice COVID-19 între părțile afiliate

- Modul în care fondurile guvernamentale din acestă perioadă afectează prețurile de transfer (ale tranzacțiilor controlate)

- Impactul pe care noul context îl are asupra ipotezelor critice care au stat la baza încheierii acordurilor actuale de preț în avans (APA).

Dialogul presupune, evident, flexibilitate – ambele părți, contribuabilii și administrațiile fiscale, trebuie să fie conștiente că determinarea unui rezultat la nivelul corect al valorii de piață (realiable arm’s length) cere flexibilitate și o analiză adecvată – conform paragrafelor 1.13 și 2.74 din Liniile Directoare (TPG).

Practic, OECD vine și spune – de data asta, nu reinventăm nimic, nu extindem/nu revizuim actualele linii directoare (Transfer Pricing Guidelines), doar vă reamintim cum trebuie citite acestea prin prisma nevoii actuale de flexibilitate (suplimentară).

Spre exemplu, acolo unde autoritățile, în mod normal, se bazează pe o abordare ex-ante (de stabilire a prețurilor pe baza datelor istorice) acum pot să-și reconsidere, temporar, abordarea și să permită contribuabilului ca, pentru acele tranzacții controlate afectate de pandemie, să țină cont în declarațiile fiscale de informații devenite disponibile după închiderea anului fiscal (acolo unde cadrul legal permite și acțiunea este corect descrisă în documentația de transfer pricing.

Și aici ajungem la un concept-cheie care poate deschide calea dialogului: corecta descriere (delineation) a tranzacției. Un alt exemplu – pentru realizarea unei analize de comparabilitate pentru anul fiscal 2020, poate fi adecvată includerea comparabilelor aflate pe pierdere, atunci când descrierea corectă a tranzacției arată că aceste comparabile sunt de încredere (cum ar fi atunci când comparabilele își asumă niveluri similare de risc și sunt afectate în mod similar de pandemie).

Simpla etichetare nu e suficientă

Despre rolul crucial al acestei delineation vorbește poate cel mai bine paragraful următor: însăși tratarea unor costuri ca fiind ”excepționale”, ”non-recurente” sau ”extraordinare” nu se face după simpla lor etichetă, ci depinde de acuratețea descrierii tranzacției, de analiza riscurilor asumate de părți, de înțelegerea modului în care companii independente reflectă aceste costuri în prețurile de piață și, în cele din urmă, de modul cum acest costuri pot avea un impact în prețurile asumate în tranzacțiile dintre părțile afiliate. (vezi TPG – 2.86, spre exemplu).

Tot așa, nu e suficientă etichetarea unor activități ca fiind cu riscuri limitate, nici simplul fapt că o entitate primește o remunerație fixă pentru a trage concluzia că o entitate operează pe bază de riscuri limitate într-o tranzacție controlată (1.81 – TPG).

Spunem deseori ”riscuri limitate”, dar practic termenul nu are o definiție în Liniile Directoare, astfel că funcțiile îndeplinite, activele utilizate și riscurile asumate de o entitate zisă cu riscuri limitate variază de la caz la caz. Astfel, nu există o regulă generală care să spună că aceste entități ar trebui sau nu ar trebui să înregistreze pierderi. Există, totuși, un paragraf (3.64 din TPG) care spune că ”nu este de așteptat ca funcțiile simple sau cu risc redus să genereze pierderi pe o perioadă lungă de timp”. Ceea ce lasă deschisă posibilitatea apariției pierderilor pe termen scurt – arată noul ghid.

La acest punct, să nu uităm nici de consistența descrierii. OECD reamintește că trebuie aliniate explicațiile pre- și post-pandemie: se ridică semne de întrebare acolo unde, spre exemplu, înainte de COVID-19 se spunea că un distribuitor are riscuri limitate, nu își asumă niciun risc de piață, deci e îndreptățit doar la o remunerație mică, iar după COVID să aflăm că același distribuitor își asumă de fapt niște riscuri de piață (ca urmare a schimbărilor operate la nivelul funcției de risc management) și deci ar trebui să i se repartizeze din pierderi. Apar suspiciuni: Oare înainte distribuitorul chiar nu-și asuma niciun risc de piață, oare este justificată restructurarea afacerii care a dus la noile riscuri ale distribuitorului? Din nou, răspunsul stă în corecta descriere.

Foarte importantă este și secțiunea care vorbește despre alocarea între părțile afiliate a costurilor operaționale sau excepționale care decurg din COVID-19. Vorbim fără îndoială de costuri de operare non-recurente apărute acum, precum cheltuieli cu materiale de protecție, reconfigurarea locurilor de muncă pentru a permite distanțarea fizică, cheltuieli de infrastructură IT legate telemuncă. Ca regulă generală, dacă un cost este asociat în mod direct de un anumit risc, partea care își asumă acel risc va suporta și costurile respective. Dar, încă o dată descrierea corectă a stării de fapt ne va spune dacă acea parte care inițial și-a asumat costurile excepționale este într-adevăr partea care, în condiții de piață, și-ar asuma și riscurile asociate cu acele costuri. Pentru că, dacă nu este, atunci costurile ar trebui să treacă la partea care efectiv își asumă riscurile.

Tot o bună descriere ne va spune dacă, atenție, anumite costuri de operare (spre exemplu, cele legate de telemuncă) nu reflectă de fapt modul de lucru al companiei și astfel nu pot fi încadrate la excepționale ori nerecurente.

Hotărât lucru – și noul ghid OECD îl confirmă cu supra de măsură – descrierea/delineation va fi cuvântul anului 2021 în materie de protecție fiscală pentru tranzacțiile intra-grup. Prezintă-ți corect tranzacțiile în noul context, ținând cont toate factele și circumstanțele relevante! Pandemia este globală, dar fiecare afacere are propria reacție, impactul nu este același peste tot!

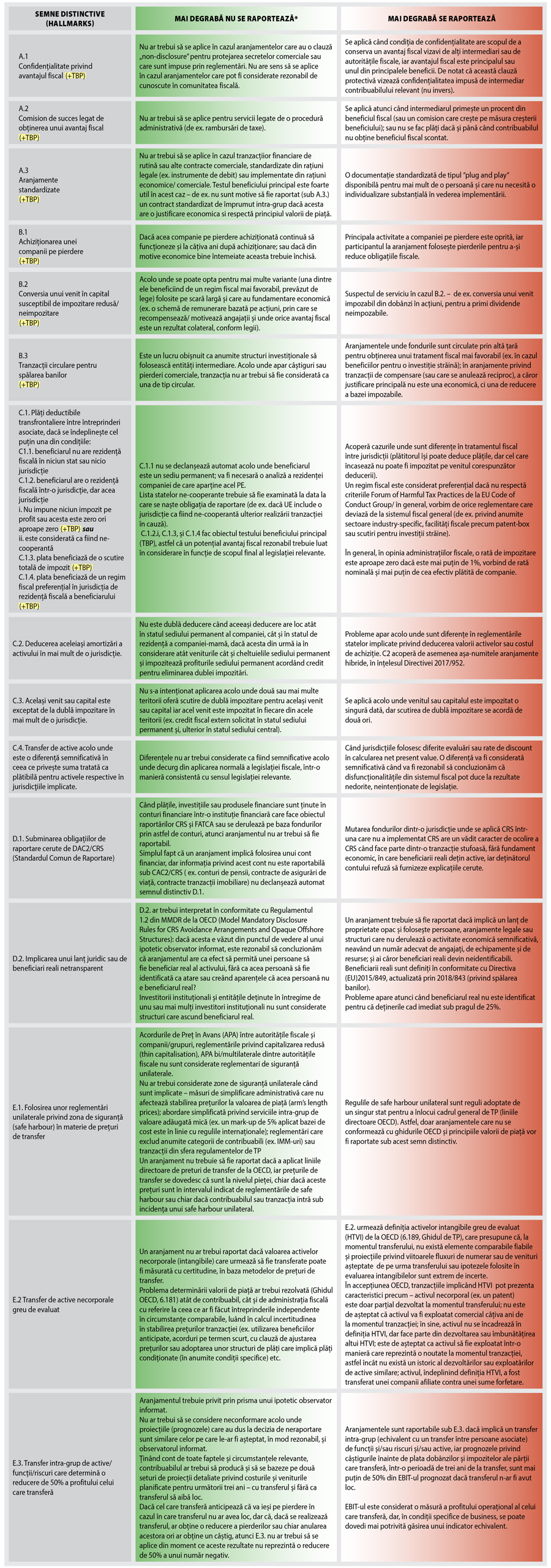

Descrierea, explicarea acestui impact te ajută asta și la DAC6, am adăuga noi. Știm deja - din acest an, companiile care derulează tranzacții externe în Europa se vor confrunta și cu obligația de a-și reevalua tranzacțiile prin prisma directivei supra-transparenței, DAC6.

Pentru sfaturi despre ce presupune o descriere corectă din perspectiva siguranței fiscale, nu ezita să ne contactezi! Iar pregătirea din timp îți va da și mai multă siguranță!

Note

(1) Pe baza acestor ghiduri naționale, TPS a realizat materialul ”Say cheese! Cum ne pregătim sistemul de protecție fiscală pentru tranzacțiile intra-grup (o perspectivă post-pandemie)”