")

")

pentru transfer pricing în siguranţă

pentru transfer pricing în siguranţă- Detalii

- Înapoi la pagina: TP Ştiri şi Articole

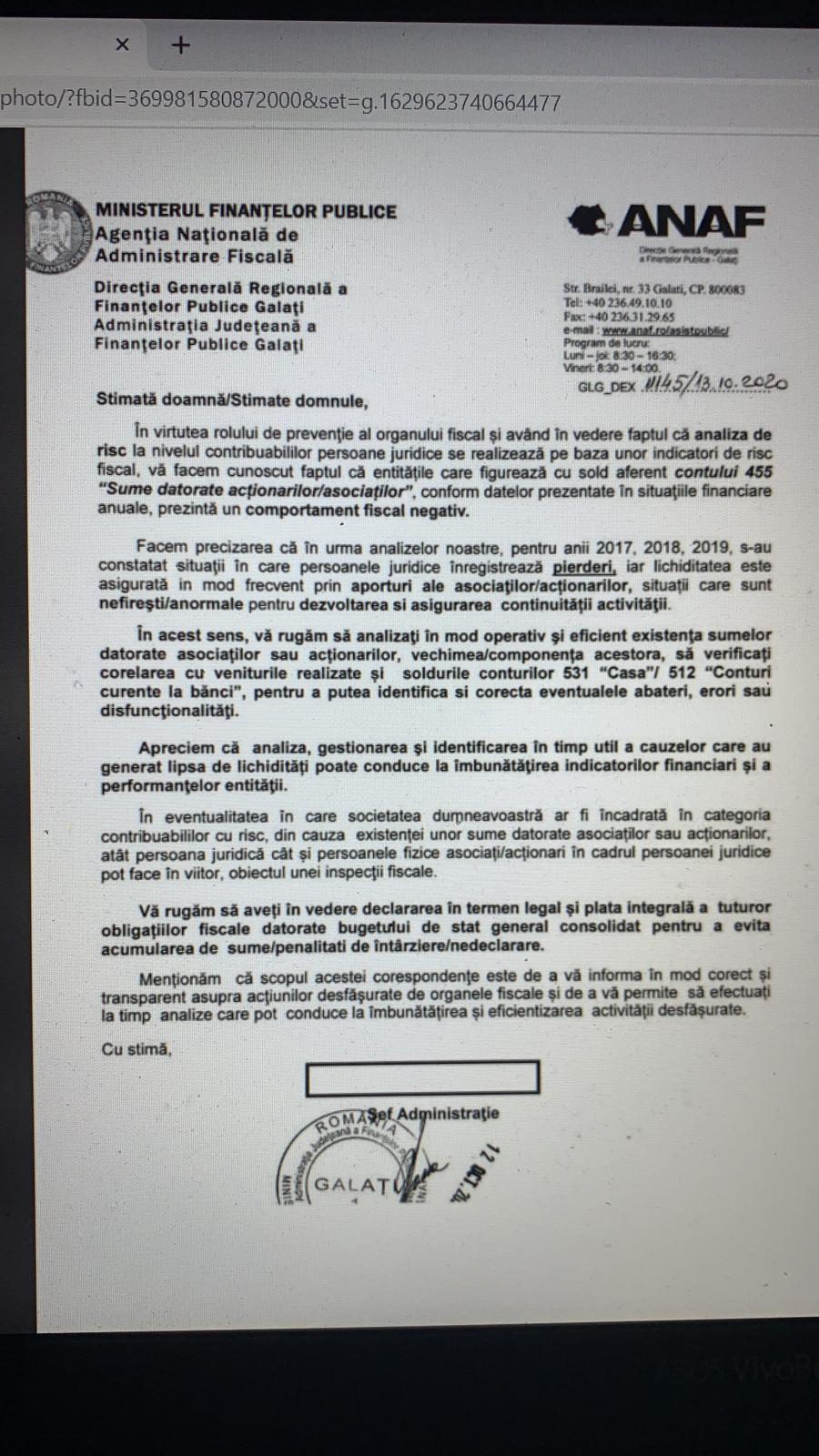

Circulă printre grupurile online cu tematică fiscală o adresă recentă prin care ANAF îi semnalează unui contribuabil să fie atent la situația în care o societate înregistrează pierderi având, în același timp, datorii la asociați/acționari. În termenii Administrației Fiscale, acesta este un ”comportament fiscal negativ”, o ”situație nefirească/anormală pentru dezvoltarea și asigurarea continuității activității”, astfel că ”în eventualitatea în care societatea dumneavoastră ar fi încadrată în categoria contribuabililor cu risc din cauza sumei datorate asociaților sau acționarilor, atât persoana juridică cât și persoanele fizice asociați/acționari în cadrul persoanei juridice pot face, în viitor, obiectul unei inspecții fiscale”.

Subiectul poate părea mult prea tehnic, relevant doar pentru cei care lucrează cu/pe firmă, cum se spune. Dar cazul are relevanță generală dacă privim din perspectiva mai largă a comunicării dintre Administrație și Contribuabil în noul context fiscal al competiției europene.

Ca limbaj, adresa sună destul de prietenos, dar asta îmi aduce aminte de un amic care îmi spunea – am fost la Ghișeu, funcționarii au început să fie amabili, îmi vorbesc prietenește, îmi spun că n-au ce face , că sunt o groază de articole, dar eu tot n-am înțeles ce și de ce trebuie să fac!

Să ne întoarcem și să citim mai atent adresa de care vorbim. Mot a mot, textul spune așa – ”Facem precizarea că în urma analizelor noastre, pentru anii 2017, 2018, 2019, s-au constat situații în care persoanele juridice înregistrează pierderi, iar lichiditatea este asigurată în mod frecvent prin aporturi ale asociaților/acționarilor, situații care sunt nefirești/anormale pentru dezvoltarea ...”

Cine mai are nevoie de vechiul ”citit printre rânduri” autohton ...

Mă pun în situația unui contribuabil de bună credință preocupat toată ziua de afacerea lui și care n-are timp de subtilități fiscale. Îmi închipui uimirea lui – păi și ce e rău, ce e nefiresc aici că se asigură lichiditatea? Firma mea chiar a avut o probleme de piață, comerciale, ar fi trebuit s-o las să moară într-un mod firesc?

De bună credință fiind, se va duce la Ghișeu și va găsi un interlocutor amabil care îi va explica – doamnă/domnule contribuabil, aici nu e vorba că asiguri lichiditatea; Noi, Administrația, vrem să știm dacă nu cumva prin acest împrumut către firmă întreții, de fapt, pierderile; poate folosești acest împrumut doar pentru a scoate bani din firmă (prin dobândă), reducând în același timp masa impozabilă; pe scurt – Noi suspicionăm aici o evitare a impozitului care (credem Noi că) ar trebui plătit, o tax avoidance, cum se spune pe la Bruxelles. Așa că, du-te dumneata acasă și, dacă ai primit scrisoare asta, apucă-te să documentezi împrumutul; vezi să ai o explicație de business pentru pierderi, vezi ca dobânda să fie la nivelul pieței, să fie comparabilă cu dobânda pe care ar fi perceput-o banca în aceleași condiții de piață, asta dacă societatea este bancabilă (apropo, vezi să ai o explicație de ce ai dat împrumut și nu ai făcut aport de capital?). Pe scurt, că tot e vorba de o tranzacție, nu uita de dosarul prețurilor de transfer.

Dar la fel de bine dialogul de mai sus poate lua și o altă formă amabilă – domnule/doamnă, nu putem să vă spunem mai multe decât ce scrie acolo; înțelegeți și dumneavoastră ce puteți, mergeți acasă și ”aveți în vedere declararea în termen legal și plata integrală a tuturor obligațiilor fiscale datorate bugetului de stat general consolidat pentru a evita acumularea de sume/penalități de întârziere/nedeclarare” - paragraf standard pe care îl găsim și în adresa noastră.

Vor fi, desigur, și contribuabili care au înțeles de la început unde bate Fiscul, care știu că poate nu au o explicație foarte solidă pentru pierderile companiei, dar sincer vorbind, nu știu cât de impresionați vor fi ei de precizarea că, în urma analizelor din 2017, 2018, 2019 s-au constat situații … Deci situații, așa, la modul general, deci nu aveți o analiză de risc pe situația mea concretă, deci, în viitor, inspecție, deci … adresa n-are practic nicio valoare.

În urmă, cu cinci ani, ANAF dădea publicității sumele la care se ridicau creditele acordate de acționari companiilor și se constata că acestea ajunseseră la un nivel peste soldul creditelor bancare către companii. Da, din punct de vedere al sănătății unei economii, acesta este o situație anormală, îngrijorătoare, și, spuneam atunci, simplul fapt că se vehiculau aceste sume era un semn că autoritatea este preocupată să găsească soluții să adreseze problema.

Nu mă îndoiesc că autoritatea are aceste sume aduse la zi, chiar analize de risc pe grupuri vulnerabile la tax avoidance. Nu înțeleg însă de ce nu iese deschis cu ele către public, cu atât mai mult cu cât acest public-contribuabil este obligat să livreze maldăre de rapoarte peste rapoarte fiscale. La ce bun această supra-transparență, dacă nu poți să-mi spui aici e o problemă, aici e de văzut, aici ai de plată (da, sunt administrații care îți pre-completează declarații, tu doar trebuie să spui dacă ai obiecții).

Mai mult de atât, nu înțeleg de ce, dacă ai identificat o problemă, nu alegi abordarea aceea pragmatică care funcționează extraordinar de bine la alte administrații – atașează la o comunicare de avertizare și un ghid explicativ, să ajuți contribuabilul să se conformeze. Pentru că ținta reală este să se ajungă la conformarea contribuabilului, nu la amenzi și penalități!

... când avem noul ”interpretabil” european!

Adresa de care vorbim aici nu este, din păcate, o întâmplare. Este produsul unei abordări care, chiar dacă începe să se schimbe, o face mult, mult prea lent pentru ceea ce se întâmplă acum în Europa și în lumea fiscală.

Ne putem izola în problemele noastre de acasă, ne putem iluziona că nu avem noi treabă cu ce se întâmplă aiurea, dar, vrem-nu vrem, suntem deja parte din pandemia fiscală care a cuprins lumea.

E suficient să spunem că această preocupare pentru împrumuturile asociaților, în particular, tranzacțiile intra-grup, în general, este pur și simplu urmarea tăvălugului numit proiectul BEPS (de la Base Erosion and Profit Shifting/Erodarea Bazei de Impozitare și Mutarea Profiturilor) și care tocmai și-a aniversat primii cinci ani. Evident că tratează și chestiunea împrumuturilor intra-grup, cu precizarea că nu orice dobândă poate intra la deducere, ci doar aceea care se stabilește conform ghidului (Ghid special pentru aspectele de prețuri de transfer în materia tranzacțiilor financiare intra-grup – februarie 2020).

E suficient apoi să spunem că (de câteva zile) avem și varianta actualizată a BEPS-ului, efectiv o dărâmare a actualului sistem fiscal internațional și amplasarea pe o bază incertă de măsuri administrative, pe doi piloni: Pillar 1, unde e vorba că alocarea profitului între jurisdicții nu va mai fi legată de prezența fizică a unei afaceri (se aplică nu doar pentru platformele digitale, ci pentru tot ce se va considera că e consumer-facing, adică are o interfață de interacțiune cu utilizatorul); și Pillar 2, în care e vorba de plata unui impozit minim global pentru grupurile multinaționale. Sigur, nu e o transformare simplă – americanii ar vrea un Pillar 1 mai flexibil, dar atunci europenii nu vor renunța la soluția lor unilaterală, care e trecută și ca sursă proprie la bugetul Uniunii, impozitul digital (vezi și reacția rapidă a francezilor de a săptămâna trecută). Evident, vom fi și noi obligați să ne raliem acestui experiment fiscal, cu consecințe trans-atlantice. Dar dacă asta ar fi totul!

Pe același fond, tot săptămâna trecută, un politician german cu greutate, potențial cancelar, a anunțat că programul său politic vizează reducere a impozitului pe profit și armonizarea fiscalității companiilor la nivel european.

Proiectul european nu este o noutate, și, în actualul mandat al Comisiei de la Bruxelles, probabil nu va mai putea fi ținut mult în stand-by acel CCCTB (common consolidate corporate tax base – baza comună consolidată de impozitare a companiilor) care în esență aduce crierii administrative pentru alocarea profiturilor grupurilor între statele europene în care sunt prezente. În definitiv, aceasta este ultima etapă în definitivarea proiectului de unificare fiscală a Europei pe linia impozitării directe, o etapă facilitată și de discursul politic al luptei împrotriva concurenței fiscale neloiale și tax avoidance.

De altfel, pe acest discurs a fost construită întreaga rețea de Directive privind Cooperarea Administrativă (DAC), cele care asigură autorităților o sursă extraordinară de informații, pe care se pot construi investigații fiscale comune la nivel european. Spre exemplu DAC6, cea mai agresivă dintre directive prin interpretabilitatea ei, operațională de la începutul anului viitor, cere contribuabilului/intermediarului său să indentifice tranzacțiile externe cu potențial de tax avoidance, după criterii, în mod deliberat, neclar formulate. Aceasta înseamnă, apropo și de adresa ANAF de la care am plecat, că Administrația noastră poate primi, via alte Administrații europene, informații inclusiv despre împrumuturi intra-grup care afectează profitabilitatea filialei din România.

Mai e o soluție, dar ține tot de ... Administrație

Și ajungem astfel la subiectul de care se vorbește puțin sau chiar deloc la noi: proiectele politico-fiscale europene, cu adresă bine țintită, au consecințe directe asupra economiei autohtone. Practic, vom putea folosi încă și mai puțin pârghia fiscală actuală (impozite mai mici, derogări etc.) pentru a atrage investiții semnificative, pentru a dezvolta regiuni etc. Pe teren fiscal vom juca, dacă ne putem imagina așa ceva, pe același teren cu ... Germania, Polonia etc. care și ele au nevoie, nu-i așa?, să păstreze/atragă investiții semnificative etc.

Va mai rămâne (deocamdată) să poată facă diferența tocmai sectorul pe care l-am neglijat cel mai mult până acum – ADMINISTRAȚIA! Cât de mult va putea o administrație națională să implementeze legi și proceduri clare, care să atragă practic investitorul, să-i transmită vino la noi, că noi îți facem viața mai ușoară”? (Sigur, în afara fiscalității, mai rămâne și cartea salariilor mult mai mici. Dar chiar vrem să mai jucăm mult pe această carte, de forță de muncă pentru Spargelzeit? Apropo, probabil că autoritățile noatre știu că se va ajunge, cât de curând, și la un salariu minim european!)

Ca unul care, de câteva luni, trec în revistă (vezi dac6guide.eu) procedurile și ghidurile explicative pe care adminsitrațiile europene se întrec să le ofere propriilor contribuabili în contextul unei pietre de încercare cum e DAC6, am ajuns la concluzia că, DACĂ vrem o șansă reală de a rezista noii competiții, atunci nu avem decât să să adunăm cele mai bune practici europene și să le și punem ... în practică! Cât mai repede!

În orice caz, ar fi mult mai eficient ca, înainte să trimitem orice adresă către contribuabil, să ne înrebăm – oare administrația din Germania, din Irlanda sau Polonia cum ar face?

Articol apărut și pe hotnews.ro și contributors.ro, octombrie 2020. Autor - Adrian Luca, TPS

Articole afiliate:

Atenție: Fiscul a adunat la cât ajung împrumuturile între persoanele afiliate, martie 2015

{kind=link}