")

")

pentru transfer pricing în siguranţă

pentru transfer pricing în siguranţă

Studiile de benchmarking sunt parte esențială atât în procesul de planificare fiscală a tranzacțiilor intra-grup, cât și în managementul disputelor fiscale. Dar un astfel de studiu se dovedește foarte util și în cazul unei companii independente (vezi punctul 3).

1. Este cerință legală implicită

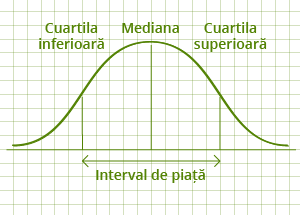

Reglementările legale impun ca dosarul prețurilor de transfer să stabilească încadrarea acestor prețuri în intervalul de piață, deci implicit solicită existența unui studiu de benchmarking. În lipsa studiului, dosarul va fi considerat incomplet, ceea ce se sancționează cu amendă și poate duce la ajustarea prețurilor de transfer și, în consecință, la recalcularea rezultatului fiscal.

2. Este mijloc de protecție fiscală

Studiul de comparabilitate este practic documentul prin care compania își susține poziția fiscală în fața autorităților. Un studiu bun identifică acel set de prețuri/rezultate care sunt cu adevărat comparabile raportat la cazul tău. Pe baza acestei comparații relevante poți explica în mod convingător de ce ai ales acel preț de transfer și nu altul.

Comparabilitatea este cuvântul cheie pentru a evita situația costisitoare în care inspectorul fiscal face propriul studiu, fără să țină cont de particularitățile cazului tău.

Un studiu bun își poate dovedi utilitatea mai ales dacă este realizat înaintea inițierii unei tranzacții intra-grup, ca un exercițiu de planificare fiscală. Verificați astfel dacă prețul/marja avute în vedere ar rezista testului pieței și al... inspecției fiscale.

3. Este o fișă de sănătate a afacerii

În același timp însă, studiul de comparabilitate este un bun instrument de măsurare a sănătății oricărei afaceri. Prin semnalele pe care le transmite, poți afla cum te poziționezi față de competitorii tăi sau cum te afectează schimbările apărute în piață, putând astfel interveni rapid pentru a corecta eventuale deviații nesănătoase.

De aceea este indicat ca, anual, să faceți analize afacerii dumneavoastră printr-un studiu de comparabilitate rapid și nu doar atunci când vă apasă presiunea inspecției fiscale!