1. Cum se construiește un studiu de comparabilitate?

Un studiu de comparabilitate solid trebuie să parcurgă câțiva pași esențiali:

- înțelegerea caracteristicilor tranzacției analizate: este primul pas pentru a putea defini strategia de căutare;

- identificare electronică: presupune proiectarea unei strategii de căutare adecvată tranzacției analizate, pentru identificarea unui eșantion inițial de observații din baza de date în care se efectuează studiul;

- filtrarea cantitativă: presupune sortarea observațiilor din eșantionul inițial în funcție de anumite criterii cantitative (dacă este posibil) astfel încât să se asigure, pe de-o parte, creșterea gradului de comparabilitate a observațiilor rămase și totodată reducerea eșantionului la o dimensiune mai ușor de gestionat în etapele următoare.

- filtrare calitativă: presupune evaluarea observațiilor rămase în eșantion în funcție de caracteristici calitative în vedere selectării în eșantionul final doar a acelor observații care sunt comparabile cu tranzacția analizată.

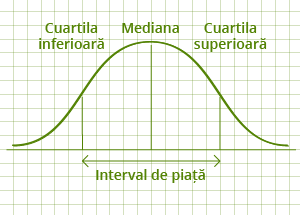

- determinarea rezultatelor: în urma obținerii unui eșantion final de observații, se determină pentru fiecare dintre ele (în cazul în care un există deja) un anumit indicator ales în funcție de tipul tranzacției analizate iar pe baza acestor rezultate se determina intervalul de comparare.

Pentru a vedea ce înseamnă acești pași în mod concret, accesați secțiunea specială ”cum se face un studiu - exemplu practic”.

2. Ce baze de date sunt cel mai des utilizate?

În funcție de caracteristicile tranzacției analizate, se poate apela la următoarele baze de date:

- Amadeus – conține informații despre peste 3 milioane de companii, în afară de cele financiare, precum băncille, din 41 de țări din Europa (inclusiv membrii UE);

- ORBIS - include datele din baza de date Amadeus plus – informatii despre societăți din toate domeniile ( inclusiv financiar) de la nivel global;

- Royaltystat – conține informații cu privire la peste 12.000 de contracte de licențiere de drepturi de proprietate intelectuală;

- LoanConnector – este baza de date a agenției Thomson Reuters și conține informații cu privire la peste 220.000 de tranzacții financiare cu împrumuturi sau obligațiuni?

- alte baze de date – de exemplu: TPSoft (vezi aici de ce TPSoft este o alternativă eficientă la bazele clasice pentru studiile privind piețele din România).

Reglementările naționale, asemenea celor internaționale, nu impun contribuabilului folosirea unei anumite baze de date pentru fundamentarea prețurilor de transfer. Autoritățile trebuie să ia în considerare informațiile disponibile la nivelul contribuabilului. Practica arată că orice bază de date este acceptată, atâta timp cât datele sunt corecte și verificabile.

De notat că orice contestare a rezultatelor se face folosindu-se aceeași platformă. Spre exemplu, dacă un contribuabil a folosit TPSoft, iar rezultele sunt respinse la inspecția fiscală, atunci și inspectorul va trebui să-și justifice decizia tot pe baza TPSoft.

3. Cât de des trebuie actualizate studiile de comparabilitate?

In general este de preferat ca studiile să fie actualizate în fiecare an, pentru a cuantifica impactul condițiilor pieței asupra profitabilității companiei. Cu toate acestea, o companie care activează pe o piață stabilă, iar rezultatele sale nu variază semnificativ de la un an la altul, poate face actualizarea și la un interval de doi ani.

4. Autoritățile acceptă studiile de comparabilitate efectuate la nivelul UE?

Conform prevederilor Ordinul 442/2016 (anterior, Ordinul 222/ 2008), studiile de comparabilitate trebuie să fie mai întâi efectuate la nivel local (la nivelul României). Doar în cazul în care nu se identifică suficiente date comparabile la nivel local - și se poate proba acest lucru - analiza se poate extinde și la nivelul UE. De notat că studiul regional trebuie să respecte condiția gradului de afiliere din legislația națională.

5. Care sunt cele mai frecvente greșeli în întocmirea studiilor de comparabilitate?

Un studiu de comparabilitate nu mai poate fi considerat ”de încredere” atunci când:

- strategia de căutare nu este adaptată la particularitățile tipului de date disponibile în fiecare bază de date;

- nu reflectă profilul funcțional și de risc al companiei testate;

- nu este auditabil și replicabil la momentul inspecției, pentru că s-a lucrat cu baze de date neautorizate. Compania în cauză trebuie să fie în măsură să poată proba oricând datele pe care le-a folosit în momentul întocmirii studiului/dosarului prețurilor de transfer (spre exemplu, în 2012) chiar dacă inspecția are loc ulterior (să zicem, 2014). Altfel spus, consultantul care a realizat studiul trebuie să pună la dispoziție versiunea din 2012 a bazei de date, deci trebuie să aibă acces în permanență (abonament) la baza de date (pentru că acestea se actualizează anual). Doar așa va putea demonstra că, prin aplicarea strategiei de căutare utilizată la momentul întocmirii studiului în baza de date disponibilă la acel moment, organul fiscal ar obține aceleași rezultate ca și compania în cauză.

Luați în calcul că utilizarea de studii care au fost întocmite accesând baze de date „piratate” poate dăuna imaginii grupului.

")

")

pentru transfer pricing în siguranţă

pentru transfer pricing în siguranţă