")

")

pentru transfer pricing în siguranţă

pentru transfer pricing în siguranţă

În România există cerințe legale specifice ca prețurile de transfer să fie la preț de piață (la nivelul prețurilor practicate în tranzacțiile dintre independenți). Compania implicată în tranzacții cu afiliați are obligația să probeze respectarea prevederilor legale prin intermediul dosarului prețurilor de transfer. Neprezentarea acestui dosar la solicitarea organelor de control atrage amenzi între 12.000 și 14.000 de lei, pentru contribuabili mijlocii și mari. Pentru contribuabilii mari, în anumite condiții, amenda se aplică și în cazul neîntocmirii anuale a dosarului.

Amenda pentru neprezentarea dosarului este de 2.000-3.500 de lei în cazul contribuabililor mici și persoanelor fizice. Mai multe detalii despre cerințele legale, aici!

Pentru cei care nu acordă atenție din timp problemei prețurilor de transfer...

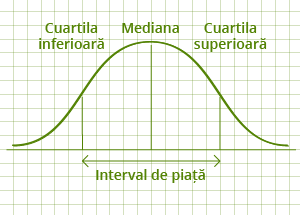

... mai mult decât amenda, adevăratul cost îl va reprezenta ajustarea prețurilor de transfer, impusă de autorități atunci când dosarul nu reușește să demonstreze încadrarea tranzacțiilor intra-grup în intervalul de piață. Consecințe costisitoare ale ajustării se vor vedea la nivel de:

Flux de numerar/Predictibilitate: compania folosește banii de azi pentru cheltuieli neprevăzute din trecut (plata retroactivă, cu majorări și penalizări, a impozitului pe profit). În situația în care compania nu are profit, reducerea cuantumului pierderilor (reducere rezultată din ajustare) se traduce în sume mai mici de reportat și de dedus în anii următori recalculării.

De asemenea, sunt situații în care prețurile de transfer pentru bunurile supuse taxelor vamale au fost determinate prin aplicarea unei metode ce nu este acceptată de către autoritățile vamale. În aceste cazuri, importatorul va fi nevoit să plătească taxele vamale adiționale rezultate și eventuale dobânzi și penalități corespondente.

Planuri de dezvoltare: cu mai puține resurse la dispoziție, compania trebuie să amâne sau să-și regândească proiectele investiționale.

Indicatori de performanță: refacerea raportărilor privind indicatorii de performanță (în special în ce privește profitabilitatea) afectează imaginea acțiunilor pe bursă (în cazul companiilor listate) și duce la creșterea costurilor de finanțare cerute de bănci/investitori.

Afacerea grupului: ajustarea duce la situația dublei impuneri economice (impozitarea aceluiași profit la ambele capete ale tranzacției). Grupul trebuie să apeleze la procedura amiabilă de evitare a dublei impuneri (de durată, costuri suplimentare) și/sau la convenția de arbitraj. În același timp, grupul (compania mamă) este nevoit să-și revizuiască politica de prețuri de transfer în relația cu filialele.

Pentru cei care înțeleg din timp implicațiile prețurilor de transfer...

... mai mult decât economiile făcute prin evitarea costurilor de mai sus, vor avea și câștiguri. Cel care realizează documentarea temeinică a prețurilor de transfer are o imagine de ansamblu asupra pieței pe care acționează grupul, dar și o înțelegere în cele mai mici detalii a modului cum funcționează afacerea grupului respectiv, care este specificul relațiilor dintre părțile afiliate. În acest fel, va identifica oportunități de planificare fiscală în interiorul cadrului legal aplicabil. Cuvântul de ordine în acest caz este aplicarea unei politici coerente de prețuri de transfer!