")

")

pentru transfer pricing în siguranţă

pentru transfer pricing în siguranţă

Potrivit legii, dosarul prețurilor de transfer este documentul necesar pentru ”documentarea respectării principiului valorii de piață a prețurilor de transfer practicate în cadrul tranzacțiilor cu persoane afiliate”.

A fost introdus în legislația fiscală în 2008, iar din 2016, în funcție de anumite praguri, contribuabilii mari au obligația întocmirii anuale a dosarului prețurilor de transfer, în timp ce contribuabilii tip IMM întocmesc dosarul doar la cererea inspectorului fiscal. (vezi secțiunea legislație)

Importanța dosarului prețurilor de transfer a crescut pe măsură ce au intrat în vigoare directivele de supra-transparență – în 2018, raportarea pentru fiecare țară în parte (CbCR), iar din 2020-2021, raportarea aranjamentelor transfrontaliere raportabile (DAC6 - aici Resurse DAC6). Practic, administrația fiscală are acum acces direct un pachet de informații detaliate, care-i permit să interogheze țintit contribuabilul în legătură cu tranzacțiile intra-grup/între afiliați. Iar contribuabilul (”relevant”, în termenii DAC6) va trebui să răspundă cu explicații și mai bine fundamentate, documentate. Și aici intervine ... relevantul dosar al prețurilor de transfer.

În 2026, dosarul prețurilor de transfer rămâne la fel de relevant pentru protecția fiscală!

Încă din 2021, inspecțiile pe impozitare directă urmăresc nu numai alocarea corectă a profitului prin intermediul prețurilor de transfer, ci și raportarea corectă a tranzacțiilor/aranjamentelor fiscale care conduc la acestă alocare. Acolo unde contribuabilul relevant/intermediarul său consideră că nu ar fi necesară raportarea, autoritățile naționale vor dori să se convingă că într-adevăr, nu a fost necesară raportarea. Or aceasta nu este neapărat o știre mai rea pentru contribuabilii care știau deja că tranzacțiile lor cu afiliații sunt și, inevitabil, vor fi luate foarte serios în vizor.

Vestea este și mai bună acolo unde există o documentare solidă a tranzacțiilor cu afiliații, acolo unde există așadar necesarul (și obligatoriul) dosar al prețurilor de transfer. De ce? Explicând încadrarea prețurilor de transfer în intervalul de piață, dosarul este implicit documentul care justifică și substanța și beneficiile economice ale tranzacțiilor respective. Astfel dosarul prețurilor de transfer permite contribuabilului, să explice practic viabilitatea modelului său de afaceri, prin corelarea remunerației cu funcțiile-riscurile și activele implicate.

Pe scurt, un dosar de prețuri de transfer incomplet sau nefundamentat temeinic va fi o invitație pentru inspectorul fiscal nu doar să ajusteze prețurile de transfere, nu doar să penalizeze neraportarea, ba chiar să pună în discuție întregul model de afaceri al companiei/grupului.

Începeți să vă pregătiți de pe acum dosarul prețurilor de transfer! Pentru a fi siguri că nu omiteți niciun detaliu important, urmăriți acești pași:

Dosarul prețurilor de transfer este o piesă unică în peisajul fiscal. Este atât un element probator cât și un instrument de business. Pentru a înțelege mai bine acestă particularitate, să revedem acele elemente care definesc statutul special al prețurilor de transfer/transfer pricing. Fiecare subiect este tratat pe larg în secțiunile acestui site precum și în articolele și comentariile publicate periodic de TPS. (vezi TPS - media center)

Ce e special în cazul acestor prețuri de transfer?

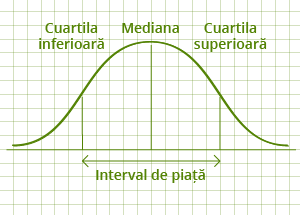

Prețurile de transfer sunt, ca să spunem așa, prețuri reglementate: părțile afiliate nu pot încheia o tranzacție (de orice tip ar fi ea - transfer de bunuri, servicii, drepturi de proprietate intelectuală etc.) decât cu respectarea ”principiului valorii de piață”/ “arm’s length principle”. Acesta înseamnă că prețurile stabilite între afiliați trebuie să fie la nivelul prețurilor la care se încheie tranzacții similare între persoane independente. Acesta însemnă comparabilitate (benchmarking), piesă de rezistență în cadrul dosarului de TP (atenție - tranzacții comparabile, aflate în circumstanțe economice similare).

De ce prețurile de transfer au nevoie de o apărare specială: dosarul și disputa

Administrațiile fiscale din toată lumea au acum departamente specializate (și tot mai informate) în ”urmărirea” prețurilor de transfer, care se ghidează după un ... principiu simplu: atunci când consideră că o companie nu a adus dovedi concludente că prețul unei tranzacții încheiate cu partea afiliată este la nivelul pieței, inspectorul fiscal are rezerve că rezultatul financiar al respectivei companii (profit/pierdere) este cel ”real”. În acest caz, va opera ajustări ale prețului, ceea ce va duce la modificarea rezultatului financiar și, implicit, modificarea poziției fiscale a companiei.

De aici pot apărea acele situații total nedorite de grupurile comerciale - același profit să fie impozitat în două jurisdicții diferite în care acționează grupul. Vorbim atunci de dublă impunere iar acesta face obiectul clasic al disputelor în materie de prețuri de transfer (demararea unei proceduri amiabile de soluționare - vezi mai jos).

Dar prețurile de transfer afectează nu doar profitabilitatea și implicit impozitul datorat, ci și fluxul de numerar, deciziile de investiții ale grupului, modelul de afaceri, indicatorii de performanță a societății respective.

Preturile de transfer pot de asemenea avea un impact semnificativ și asupra valorii in vamă a bunurilor. Când preturile de transfer pentru bunurile supuse taxelor vamale au fost determinate prin aplicarea unei metode ce nu este acceptată de autoritățile vamale, se calculează o nouă valoare în vamă, iar importatorul este nevoit să achite taxele vamale suplimentare, alături de dobânzi penalități.

Despre dubla impunere

Vom prezenta un exemplu simplu pentru a arata cum apar in practică disputele privind prețurile de transfer, respectiv dubla impunere.

Luca Production SRL și Luca Distribution Ltd sunt doua societăți parte din grupul multinational Luca International Group. Luca Production, rezidentă în România, are ca obiect de activitate producția de echipament sportiv. Luca Distribution, rezidentă în Marea Britanie (UK) acționează ca distribuitor pentru echipamentul sportiv produs de Luca Production. Iată situațiile financiare simplificate:

In suma absoluta, profitul total obtinut de grup ca urmare a activitatii de productie si distributie de echipament sportiv, este de 15 milioane EUR (6+9).

In suma absoluta, profitul total obtinut de grup ca urmare a activitatii de productie si distributie de echipament sportiv, este de 15 milioane EUR (6+9).

Luca Distribution face obiectul unui control din partea autorităților din UK. Acestea considera ca prețul echipamentului sportiv achiziționat de la persoana afiliată din Romania nu reflecta valoarea de piață pentru astfel de echipamente și decid o ajustare (numită ”ajustare primară”) cu 5 milioane EUR, având următoarele efecte:

Dacă înainte de ajustare, profitul a fost de 15 milioane EUR (6 + 9), după ajustare a urcat la 20 milioane EUR (6 + 14). Grupul este acum în situația de a impozita profitul aferent sumei de 5 milioane EUR de două ori (în România și apoi în UK - dubla impunere.

În acest caz, autoritățile din România, în baza Convenției de evitare a dublei impuneri, ar trebui la rândul lor sa efectueze a ajustare corespondentă, adică să diminueze în scopuri fiscale veniturile impozabile ale Luca Production cu suma de 5 milioane EUR.

(De notat aici că, în afară de ajustările primare și corespondente, unele țări operează și ajustări secundare - se taxează și beneficiul economic obținut de respectiva societate).

Încă un motiv pentru a avea un dosar solid

Prin analiza în detaliu a tranzacțiilor, dosarul prețurilor de transfer este esențial pentru alocarea eficientă a veniturilor și cheltuielilor, pentru identificarea oportunităților de optimizare la nivel de grup.

În contextul actual politico-fiscal de la nivel internațional, în special la nivelul UE, respectarea regulilor de bază în materie de prețuri de transfer devine de o importanță vitală în construirea unei imagini fiscale de companie/grup bun contribuabil, care dovedește responsabilitate fiscală.

Transfer Pricing Services este aici pentru a vă ajuta să faceți din dosarul prețurilor de transfer atât un instrument util afacerii dumneavoastră, cât și un instrument de gestionare a riscului fiscal.

Cu TPS, dosarul de TP este proba de bază pentru protecția și reacția fiscală de care aveți nevoie!