")

")

pentru transfer pricing în siguranţă

pentru transfer pricing în siguranţă- Detalii

- Înapoi la pagina: TP Ştiri şi Articole

În sfârșit, Bugetul pe 21 a plecat din Parlament și o ia la pas prin țară. Unii îl văd purtând sandalele de aur ale reformei, ceilalți îl văd desculț. Bravură populistă inutilă, și de-o parte, și de alta. Se spune că este primul buget care iese exact în forma dată de Guvern, pentru că majoritatea parlamentară nu a considerat niciunul din snopul de amendamentele ale opoziției ca fiind util. Iată o rigiditate populistă chiar inutilă: cine are nevoie ca tocmai Legea Bugetului să se transforme într-o joacă de-a Parlamentul? De aici și până la premiera cu păpușile de luni, din rotonda Parlamentului, nu a mai fost decât un pas. Din nou, populism inutil. Măcar dacă păpușile ar fi fost made in Romania, ar fi avut ceva utilitate pentru veniturile bugetare.

Societățile cu tradiție democratică au învățat, cel puțin, să se ferească de populismul inutil. Tocmai a intrat în Parlament (conform calendarului) bugetul Marii Britanii, în care guvernul conservator a anunțat o mărire a impozitului pe profit din 2023 (așa au ei obiceiul să anunțe din timp). După ce și-a contrariat până și electoratul anunțând că va respinge orice majorare de taxe pentru companii, și opoziția laburistă a acceptat public că va fi nevoie de majorare pentru acoperirea deficitului.

Fiecare cu populismul pe care și-l poate permite. Săptămâna trecută am auzit o comparație inutilă între propunerile de amendare a bugetului de la noi și noul plan de salvare economică de la americani. Mesajul era –doar n-o să zicem acum că și americanii sunt populiști!

Putem să-i zicem oricum acelui American Rescue Plan al președintelui Biden, mai ales dacă, spre exemplu, are nevoie de argumentări precum – ”Veți auzi politicieni care vor recita orbește statistici despre îndatorare pentru a amplifica frica, pentru a lupta împotriva acordării ajutoarelor suplimentare muncitorilor și familiilor nevoiașe, justificând astfel – fără probe și fără a ține seama de context – nevoia urgentă de austeritate… Pentru a asigura un viitor economic și fiscal luminos, Parlamentul trebuie să ignore acele eforturi – duse dintr-o înțelegere greșită a situației, în cel mai bun caz, din rea voință, în cel mai rău caz – de a folosi îndatorarea ca scuză pentru inacțiune și austeritate…”.

Mai putem adăuga și că acest plan pare mai degrabă un experiment – este chestionabilă oportunitatea unui nou pachet de 1.900 de miliarde (omienouăsutedemiliardedolari), echivalentul a 9% din PIB, după ce în ultimul an au mai fost plasate, sub semnătura fostului președinte Trump, dar cu acordul ambelor partide, pachete de 2.200 miliarde în primăvară, apoi 900 de miliarde în decembrie. Poate că de data asta democrații supralicitează, neașteptând un acord bipartizan, pentru a sublinia moștenirea dezastruoasă. Poate că și republicanii supralicitează pericolul inflației, care ar fi mai mare acum decât pe vremea președintelui lor și va duce la scumpirea împrumuturilor pe care statul le face pentru acoperirea noilor găuri bugetare.

E clar însă că sunt legitime întrebările despre ce va urma pe termen scurt. Iar agitația de zilele trecute de la bursele americane e pusă pe seama creșterii constante a randamentelor obligațiunilor de stat pe termen lung, știind că piețelor de capital nu le plac dobânzile mari. Europenii deja se tem de o contagiune în prima alertă financiară serioasă după un de pandemie.

Problema e că s-a intrat într-o zonă necartografiată, ca să împrumut un termen care mi se pare foarte sugestiv. Nu știi ce urmează, pentru că nu s-a mai încercat până acum aruncarea de nămeți de bani într-un timp așa scurt. În 2009, la Marea Criză, planul democrat de salvare nu trecea de 800 de miliarde, și aceia eșalonați, tocmai de teama supraîncălzirii economiei.

De data asta, e vorba de bani care sunt mai degrabă o asistență de supraviețuire, acoperă (temporar) goluri provocate de pandemie, până trece criza. Cele trei planuri au câte o tranșă de cecuri acordate efectiv americanilor vulnerabili și familiilor cu copii. Pe scurt, acestea nu sunt cheltuieli care să antreneze o activitate economică directă. Mai mult, se dau doar o dată (one-time cash infusion). Nu vorbim așadar de stimulente obișnuite (în general verificate) prin care statul acoperă golul de investiții, deblochează cererea, ridicând economia să sară peste criză.

Și acum întorcându-ne acasă – avem noi capacitatea să intrăm în astfel de experimente cu bani pe care nu-i avem și cu care, nota bene, e posibil să-i împrumutăm și mai scump, într-un mediu global tot mai instabil? Dincolo de orice discuție, dacă la americani se pune problema asistenței directe pentru ieșirea din sărăcie (sărăcia lor), e clar cum stau lucrurile la noi. Dar să ne imaginăm că oamenii au nevoie de soluții pe termen mai lung, în orice caz, dincolo de mâine. Ne bucurăm de banii primiți astăzi dar mâine vor avea oare aceeași putere de cumpărare? Cam asta e întrebarea!

N-aș vrea vorbesc însă de Bugetul actual fără a aminti și de un populism util. În Raportul la Legea Bugetului, după clasica dare de seamă privind inspecțiile fiscale pe 2020, putem citi și țin să subliniez că este o premieră verificată – ”dezvoltarea unei relații de parteneriat cu contribuabilii pentru serviciile prestate de ANAF, prin: Design nou și inovator de procese de activitate și servicii în interacțiunea cu contribuabilii; Utilizarea design-ului centrat pe contribuabili și în colaborare cu aceștia în dezvoltarea serviciilor oferite; Dezvoltarea/extinderea de servicii simple și accesibile pentru contribuabili; Sprijinirea contribuabililor pentru înțelegerea simplă, rapidă și corectă a obligațiilor fiscale; Consolidarea mecanismului consultativ de colaborare cu mediul de afaceri și contribuabilii și colaborarea cu parteneri externi pentru identificarea de soluții inovatoare”.

Mulți ar vrea să audă mai multe despre acest design etc. Cum ar fi sunat, spre exemplu, măsuri pentru un ”Stat în serviciul unei societăți a încrederii”. Ar fi sunat foarte … franțuzește. Dar francezii chiar au o lege pentru așa ceva (ESSOC), pe care o folosesc pe post de pârghie pentru lupta împotriva evaziunii și creșterea încasărilor (ei fiind campioni europeni la venituri/PIB, noi, la polul opus). Dincolo de titlu, pe fond francezii împrumută măsuri care la britanici și alți pragmatici nu mai sunt demult o noutate.

Iată un exemplu – dacă ești IMM, dar și dacă ești un mare contribuabil, poți beneficia de un acompaniament fiscal din partea Administrației. Ce înseamnă acesta: în primul rând, ai acces la un serviciu dedicat unde îți este desemnat un interlocutor unic pentru discuții. Împreună cu acesta stabilești riscurile și problematica fiscală care vor fi acoperite de acest cadru special. La întrebările ridicate, primești în trei luni decizii de interpretare care, odată respectate, nu mai atrag penalități ulterioare. Cu așa acompaniament, parcă și inspecțiile fiscale sună mai liniștitor, nu credeți? Iar conformarea voluntară chiar se dovedește că este cel mai ieftin mijloc de a aduce mai mulți bani la buget! Sau alt exemplu – ca să știi să nu greșești, poți să intri și pe site-ul special oups.gouv.fr, care conține o listă cu erorile cele mai frecvente în relația contribuabil-administrație. Desigur, și sfaturi de evitare. Plus un principiu al dreptului la prima eroare. Parcă începusem și noi un astfel de populism util, îi zicea legea Prevenției… oare ce-o mai fi cu el?

Cititori, de ambele tabere, se vor fi supărat, poate, pentru folosirea așa, fără niciun fel de politică, a cuvântului populism. L-am folosit însă în accepțiunea teoriilor de ultimă oră, care plasează acest concept în zona – nu prea știm exact ce e. O etichetă pe o mișcare de așa-zisă revoltă în numele așa-zisului popor, mișcare care e și de dreapta, și de stânga, dar n-ar fi nici la extreme … Orice ar fi, ”populismul este inerent democrației, în special democrației așa cum o cunoaștem astăzi. Se hrănește din fisurile dintre promisiunile democrației și imposibilitatea îndeplinirii acestora în întregime” – spun teoriile.

Practica ne-ar spune că dacă tot nu putem scăpa de el, populismul, măcar să-i urmărim partea utilă (scoțând din calcul orice joc nedemocratic!).

De aceea spun, citind Bugetul pe 2021, poți pomeni, Putere, de câte ori vrei, de magnitudinea istorică a măsurilor adoptate și de oportunitatea istorică din folosirea fondurilor europene (sintagme care apar repetat în Raportul menționat), util ar fi să avem pe masă și proiecte concrete și reziliente, nu doar porții de strategii! Poți folosi de câte ori vrei că nu cresc taxele, dar util ar fi să știm cum stimulăm colectarea! Poți afișa, Opoziție, de câte ori vrei grija față de oameni, dar util ar fi să nu-i arunci în faliment total, de să nu mai aibă nicio grijă!

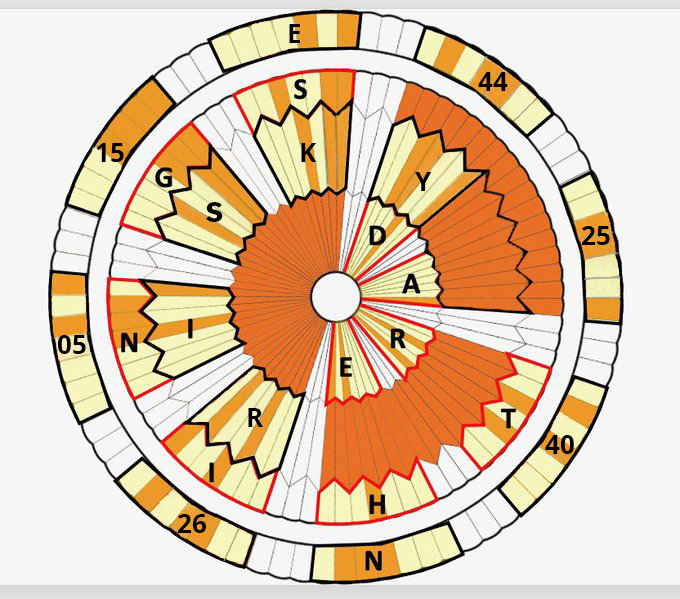

În încheiere, mi se pare util să ne păstrăm optimismul. Mai zilele trecute, vedeam cum roverul Perseverance coboară pe Marte cu o parașută pe care NASA și-a codificat atât de frumosul slogan DARE MIGHTY THINGS/ Îndrăznește lucruri mărețe! Iar pe marginea cercului, după decodificare, au reieșit chiar coordonatele geografice ale laboratorului Jet Propulsion din California.

Cred că până la coborârea bugetului următor, politicienii noștri, de ambele tabere, vor îndrăzni și vor urmări cu perseverență lucruri utile, cel puțin. Dacă nu, s-ar putea ca nouă, contribuabililor, investitorilor în această economie pământeană, să ne joace și mai mult culorile în fața ochilor, iar din MIGHTY să rămână doar RISKY!

Articol apărut pe hotnews.ro și contributors.ro, martie 2021. Autor - Adrian Luca, TPS