")

")

pentru transfer pricing în siguranţă

pentru transfer pricing în siguranţăMedia Center

Când vine vorba de conformare la DAC6, lucrurile sunt ... simple: Nu raporta DACă știi ce faci!

Ghidurile consultate (vezi și ”Vorbiți, rezonabil, DAC6?” ) țin să precizeze, în general, că un contribuabil este liber să decidă dacă raportează sau nu o tranzacție, iar în ultimul caz nu trebuie să transmită vreun formular cu ”zero” declarații. În același timp, trebuie luat în calcul că organul de control poate solicita contribuabilului relevant/intermediarului argumentele pentru neraportare, inclusiv o analiză privind aplicarea testului beneficiului principal. În formularea ghidului german, se recomandă păstrarea documentelor privind tranzacțiile neraportate!

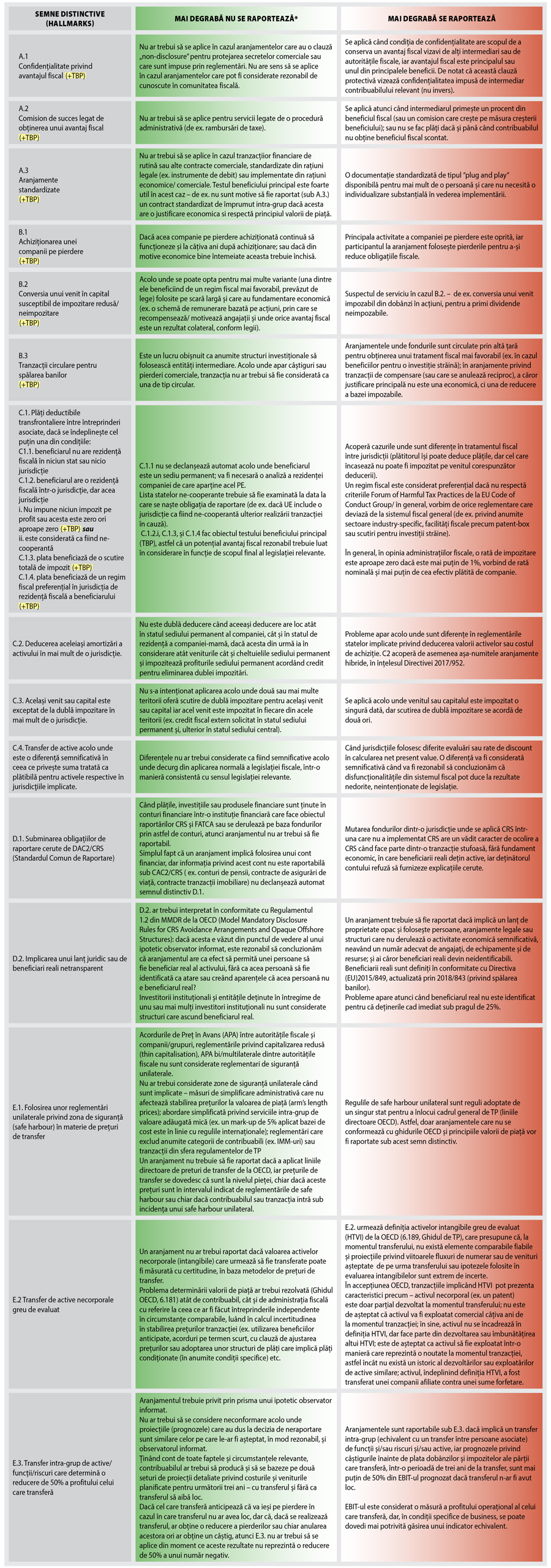

Pentru identificarea primelelor semne de raportare/neraportare la tranzacțiile externe ale companiei dumneavoastră, sperăm că tabelul de mai jos vă este cu folos:

Despre Testul Beneficiului Principal (TBP)

Pentru a se considera raportabile, unele aranjamente trebuie interpretate în funcție de testul beneficiului principal, care este îndeplinit dacă obținerea unui avantaj fiscal este principalul sau unul din principalele beneficii pe care o persoană le poate aștepta în mod rezonabil ca decurgând din acel aranjament. Testul necesită o analiză caz cu caz (luând în calcul toate faptele și circumstanțele relevante – OECD, Model Tax Convention 2017) dar, în general, condițiile testului beneficiului principal sunt îndeplinite atunci când aranjamentul implică măsuri de planificare fiscală incompatibile cu scopul/înțelesul legislației. Avantajul fiscal nu ar trebui considerat ca fiind beneficiul principal atunci când acel avantaj este în mod expres prevăzut de legislația statului de rezidență a contribuabilului sau este acceptat de o decizie judecătorească privind impozitarea directă (ex. o rată de impozitare mai mică, deducerea unei cheltuieli, evitarea impozitelor cu reținere la sursă, credit fiscal extern). Se prezumă că avantajul fiscal așteptat nu este ”decisiv” dacă o tranzacție ar continua să aibă loc și în lipsa acestuia. În general, un test pentru ... aplicarea TBP este compararea situațiilor în care se aplică, respectiv în care nu s-ar aplica legislația fiscală relevantă – dacă tranzacția pare similară în ambele situații, atunci, cel mai probabil tranzacția are un fundament economic și unul de ordin fiscal.

Notă: Material realizat pe baza raportului BEPS12 (OECD, 2015) și a ghidurilor explicative DAC6 din Marea Britanie, Irlanda, Finlanda, Olanda, Germania și Franța (pentru detalii, vezi www.dac6guide.eu).

* Vă rugăm să luați în considerare că este nevoie de o analiză punctuală a fiecărui caz pentru evaluarea corectă a unui aranjament fiscal în vederea conformării la DAC6. Contribuabilii vor acționa doar pe baza propriilor analize, iar decizia lor nu poate antrena vreo responsabilitate din partea Transfer Pricing Services.

Acest tabel a fost publicat și în revista ”Consultant Fiscal”, septembrie 2020